Наличие собственной крыши над головой – одно из базовых условий комфортного существования современного человека.

Но к сожалению, многие не в состоянии приобрести дом или квартиру с помощью разового платежа.

Поэтому для таких людей в банках Республики Беларусь выдаются ипотечные кредиты.

Эта статья расскажет о разновидностях последних, предлагаемых ОАО «АСБ Беларусбанк».

Содержание

О компании

История этого учреждения берёт своё начало в 1922 году, когда в соответствии с НЭП (новая экономическая политика) в Минске была открыта первая сберегательная касса для хранения свободных средств трудящихся.

За последующие 95 лет развития она превратилась в один из главных банков страны, объединив в себе более мелкие. В настоящий момент в стране действуют около 1500 отделений, 150 пунктов обмена валют и 21 крупный филиал.

Виды кредитов, достоинства и недостатки

Перечень кредитов, предлагаемых этой организацией приведён в перечне ниже.

Они обладают следующими достоинствами:

- Отсутствие каких-либо штрафов за преждевременную выплату долга;

- Одинаковый пакет документов, необходимых для оформления кредита;

- Удобные и быстрые способы возврата средств: мобильный или интернет-банкинг, специальные автоматы и киоски;

- Если заёмщик имеет счёт для начисления зарплаты или пенсии, то предъявлять справку о доходах не нужно;

- Выделенные средства не выдаются на руки, а переводятся на счёт продавца недвижимости.

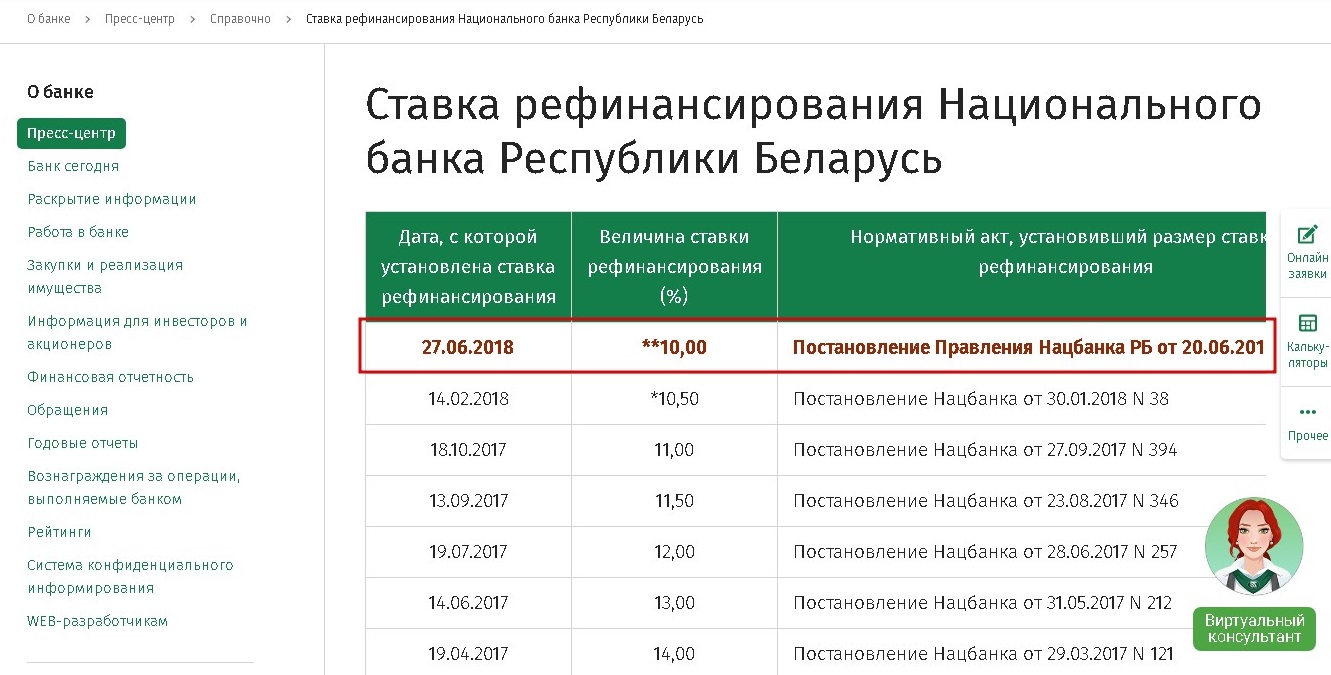

К недостаткам этих кредитов можно отнести «плавающую» процентную ставку.

Это связано с тем, что основу последней составляет государственная ставка рефинансирования. Она может изменяться в большую или меньшую сторону, тем самым изменяя размер выплат.

Справка. Актуальную ставку рефинансирования можно узнать на странице. Значение, выделенное красным цветом и помеченное «**» является актуальным.

«Ипотека с нами»

Этот займ выдаётся гражданам, которые покупают готовое жильё, участвуют в долевом строительстве или приобретают для последнего жилищные облигации у следующих строительных организаций:

- ООО «ТРАЙПЛ»;

- ОАО «Бобруйский завод крупнопанельного домостроения»;

- «Дана Холдингс»;

- ООО «СтройФормула».

Условия, на которых банк выдаёт кредит, следующие:

1. ООО «ТРАЙПЛ»:

- Срок: до 20 лет;

- Ставка:

- 1-12 месяцы: основная ставка, уменьшенная на 1%;

- 13 месяц и далее: основная ставка + 3%;

- Размер кредита: до 90% от цены квартиры или облигаций с учётом дохода заёмщика.

Примечание. Под основной ставкой понимается ставка рефинансирования Национального Банка.

2. ОАО «Бобруйский завод крупнопанельного домостроения»:

- Срок: до 20 лет;

- Ставка:

- 1-12 месяцы: основная ставка, сниженная на 2%;

- 13 месяц и до окончания выплат: основная ставка, повышенная на 3%;

- Размер займа: до 90% от цены жилья или облигаций.

3. «Дана Холдингс»;

- Срок: до 20 лет;

- Ставка:

- 1-36 месяцы: Основная ставка уменьшенная на 2,51%;

- 37 месяц и далее: 1,5% + основная ставка;

- Размер кредита: не более 90% от стоимости жилья или облигаций.

ООО «СтройФормула».

- Срок: до 20 лет;

- Ставка:

- 1-12 месяцы: основная ставка, уменьшенная на 2%;

- 13 и последующий месяцы: основная ставка, повышенная на 3%;

- Размер займа: до 90% от стоимости облигаций или недвижимости.

Важно! В случае изменения государственной ставки рефинансирования можно сделать перерасчёт долга по кредиту.

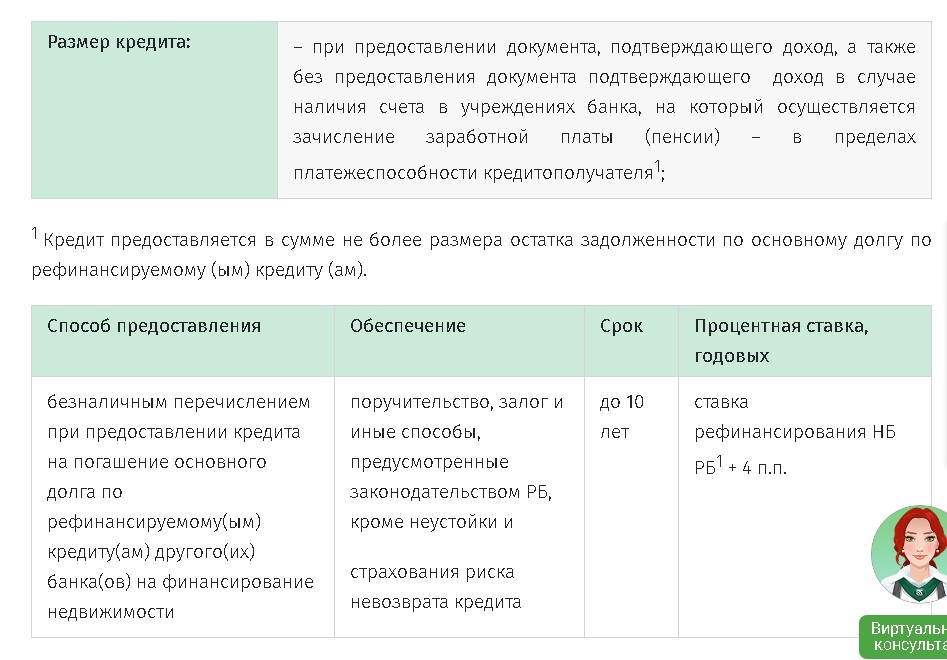

«Удачное обновление»

Этот кредит не предназначен для покупки жилья . Его назначение – погасить основную часть займа, взятого в другом банке.

Он выдаётся на следующих условиях:

- Срок: меньше 10 лет;

- Размер: не больше, чем задолженность без учёта процентов;

- Ставка: основная + 4%.

Дополнительные необходимые условия для получения:

- Получить этот кредит может только тот, на кого был оформлен первый заём.

- У заявителя не должно быть долгов по кредитным картам или других кредитов.

- Отсутствуют просроченные платежи.

- До окончания выплат по жилищному кредиту осталось более 3 месяцев.

Если эти требования будут удовлетворены, то рефинансировать долг будет просто.

Важно! Вне зависимости от размера кредита, для его получения требуется залог в виде приобретённой недвижимости и несколько поручителей. Количество последних прямо зависит от их финансовых возможностей. Чем они лучше, тем меньше их требуется. Это условие действует для всех описываемых кредитов.

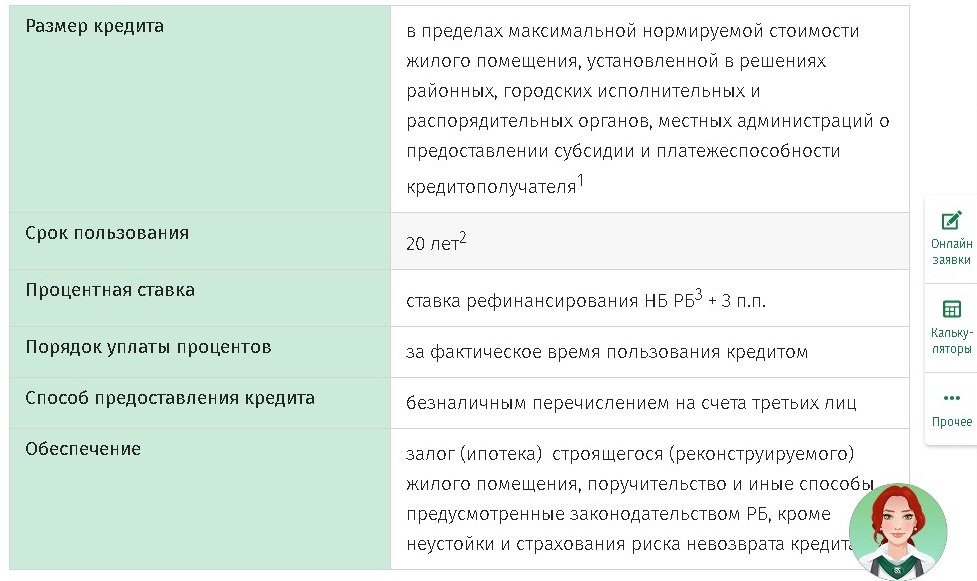

Кредит на покупку или строительство жилья с использованием субсидий от государства для его погашения

Он предназначен для приобретения жилья в многоквартирных домах, а также для строительства или восстановления небольших частных домов.

Выдаётся по решению администрации района, области или города о предоставлении субсидий для его погашения.

Условия, на которых банк предоставляет кредит следующие:

- Сумма займа: вычисляется в соответствии с решением администрации населённого пункта и платёжеспособности человека, желающего оформить его;

- Срок: не более 20 лет;

- Ставка: основная ставка + 3%.

Важно. Для уточнения занимаемой у банка суммы, его работник может учесть доходы других членов семьи.Эта привилегия действует для всех рассматриваемых займов.

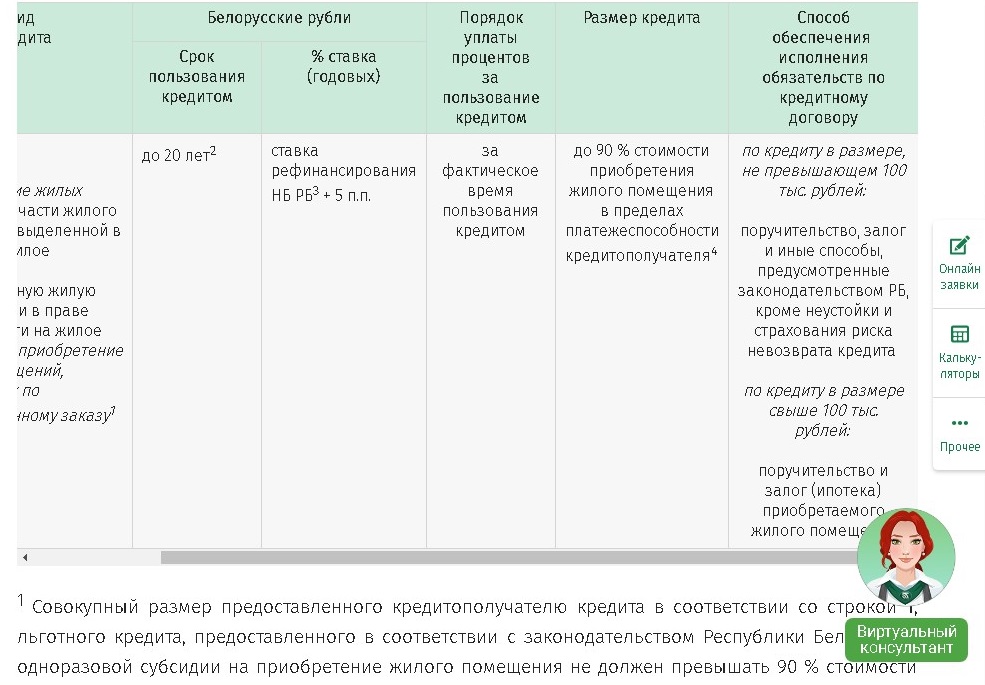

Кредит для покупки жилья

Как следует из названия, он предназначен для покупки жилых помещений, а именно:

- Квартир, частных домов, отдельных комнат или доли на право собственности;

- Комнат в общежитии или малосемейках.

Важно! Жильё, построенное по госзаказу, приобрести с его помощью нельзя.

Условия, на которых предоставляется этот заём, следующие:

- Размер займа: < 90% от цены помещения с учётом финансовых возможностей заёмщика;

- Срок выплат: до 240 месяцев (20 лет);

- Ставка вознаграждения: основная ставка, повышенная на 5%.

Важно! С 8 ноября 2018 по 1 января 2019 приём заявок на выдачу этого кредита временно приостановлен.

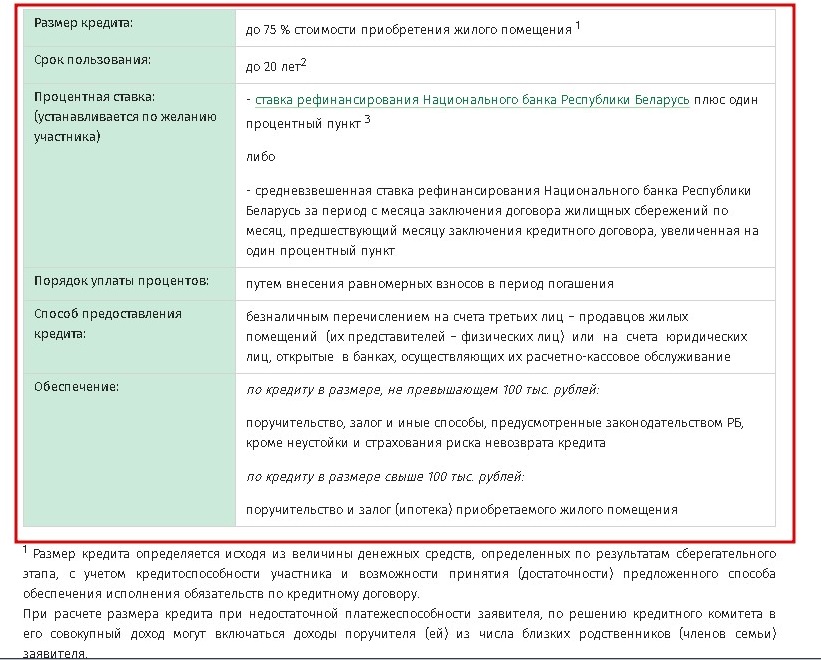

Кредит для покупки жилья с использованием жилищных сбережений

От предыдущего типа он отличается тем, что часть средств накапливается заёмщиком на специальном сберегательном вкладе, предназначенном для приобретения жилья.

Также он имеет 2 дополнительных преимущества:

- Участник этой накопительной системы имеет возможность передать право получения кредита близким родственникам (не только своим, но и супруга).

- Заём выдаётся вне зависимости от того, нуждается человек в жилье или нет.

Условия получения следующие:

- Срок: < 20 лет;

- Размер кредита: до 75% от стоимости квартиры или дома;

- Процентная ставка: основная + 1%.

Важно! С 8 ноября 2018 по 1 января 2019 приём заявок на выдачу этого кредита временно приостановлен.

Необходимые документы и требования к получателю ипотеки

Получить любой из перечисленных видов кредитов могут:

- Работающие люди;

Это могут быть граждане Республики Беларусь, лица с видом на жительство или без него, имеющие постоянное место жительства (регистрации) и официальный доход.

- Пенсионеры по возрасту или инвалиды;

- Владельцы малого бизнеса (ИП).

Для подачи заявки первые 2 группы граждан должны предоставить следующие документы:

- Оригинал и копии паспорта (свой и поручителя(ей));

- Справки о доходах от всех участников договора;

- Разрешение на предоставление кредитной истории из Кредитного регистра для заявителя и поручителей;

Совет. Подать подобное заявление можно в одном из филиалов Национального банка. Результаты запроса в Беларусбанк предоставляются заявителем самостоятельно.

- Согласие на обработку личных данных;

- Документ для определения размера кредита – предварительный договор купли-продажи, например. Или работник кредитной службы может получить эту информацию самостоятельно.

Важно! Все справки действительны в течении 30 суток с даты, указанной в ней. Дата получения этого документа на срок действия не влияет.

Для оформления кредита индивидуальным предпринимателем нужны следующие документы:

- Свидетельство о государственной регистрации ИП и сопутствующих лицензий (оригиналы и копии);

- Справка из банка, в котором открыт операционный счёт, о движении денежных средств за 3 месяца на нём. Если предприниматель работает без него, то справка не требуется. Взамен предоставляется налоговая декларация за последний квартал.

- Справка о всех налоговых отчислениях за последние 3 месяца.

Важно! Эти справки действительны в течение 15 дней.

Кроме основных документов потребуется договор о залоге. В качестве последнего можно использовать жилые и нежилые помещения, а также автотранспорт.

Перечень документов можно скачать по следующим ссылкам:

После сбора всех необходимых документов для оформления кредита на покупку жилья нужно обратиться в одно из учреждений:

- Офис ипотечного кредитования, к которому относится адрес регистрации заявителя или расположение покупаемого жилья.

- В любой отдел ипотечного кредитования в Минске (только для жителей города).

- При включении заявителя в перечень, по которому выдаётся льготный кредит – в службу льготного кредитования.

Разнообразие кредитов, предлагаемых в ОАО «АСБ Беларусбанк» и предназначенных для финансирования покупки жилья населением, позволяет за минимально возможную сумму обзавестись личной жилплощадью.

|

|

|

|

|

|

Контактная информация

Официальный сайт: www.ibank.asb.by

Горячая линия: (017) 218-84-31